-

お電話でのお問い合わせ092-791-1007

- メールフォーム

お電話でのお問い合わせ092-791-1007

(出典:国税庁「令和3年度査察の概要」より)

国税庁では、令和4年6月、「令和3年度査察白書」を公表しました。

一般的に、税務調査は、税務署が行う所得税や法人税等に規定されている質問検査権により行う「任意」のもので、通常は事前に連絡があります。

一方、今回のテーマである査察は、国税犯則取締法に基づく「強制」的な調査で、臨検、捜索、差押等の権限があり、悪質な脱税を摘発することが目的となります。

今回公表された査察白書によると、2022年3月までの1年間(令和3年度)に査察で摘発した脱税事件は、前年度より10件少ない103件あり、その脱税総額は前年度を12.8%上回る約102億円となりました。

また、同年度に、全国の国税局が査察に着手した件数は116件で、前年度(111件)を5件上回りました。

継続事案を含む103件(前年度113件)を処理(検察庁への告発の可否を最終的に判断)、そのうち72.8%に当たる75件(同83件)を検察庁に告発し、告発率72.8%は前年度を0.8ポイント下回りました。

令和3年度は、消費税の輸出免税制度を利用した消費税不正受還付事案を9件、自己の所得を秘匿し申告を行わない無申告ほ脱事案を16件、国際事案を17件、それぞれ告発されています。

近年、査察における大型事案は減少傾向にあり、令和3年度の脱税総額102億1,200万円は、ピークの1988年度(約714億円)の約14%にまで減少。

1件あたり平均の脱税額は9,900万円で、ここ5年間は1億円を下回っております。

告発分の脱税総額は、前年度を12.3%下回る60億7,400万円となり、統計が残る1972年度以降、過去最少で、告発分1件あたり平均の脱税額は8,100万円となりました。

告発分を税目別にみてみますと、「法人税」が前年度から12件減の43件で全体の約57%を、脱税総額でも約35.2億円で約58%をそれぞれ占めました。

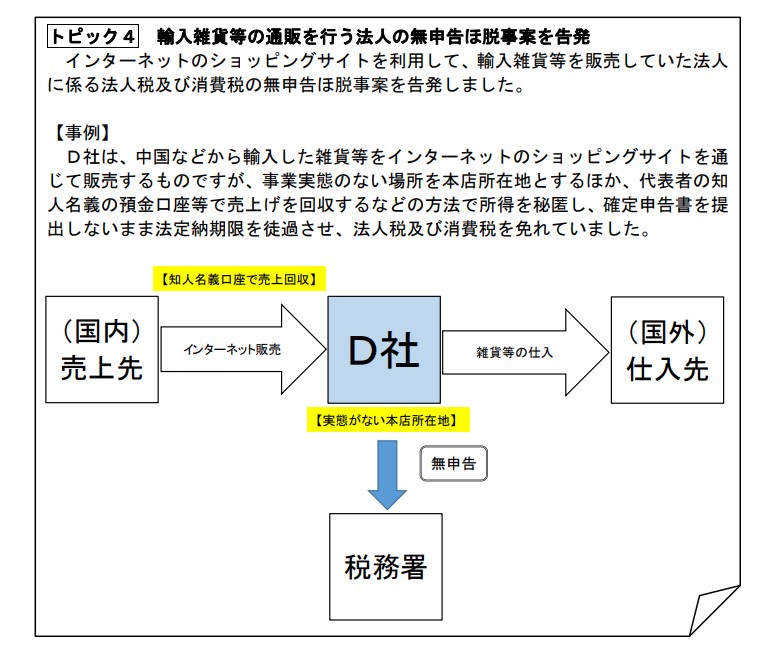

このうち、EC事業者に対しても、査察の事例が白書に登場しています。(無申告の事案)

(令和3年度査察白書より抜粋)

EC事業者に対しても税務調査等は入りますので、普段から適切な会計処理を心掛けましょう。(参考:「EC事業者のための税務調査で指摘されないための方法」)

「所得税」は同1件増の9件(脱税総額約7.8億円)、「消費税」は同3件増の21件(同約16.6億円)、「源泉所得税」は同横ばいの2件(同約1.2億円)、「相続税」は0件(前年度0件)となり、消費税の告発件数のうち9件は消費税受還付事案(ほ脱犯との併合事案を含む)のものでした。

告発件数の多かった業種をみてみますと、「建設業」が19件で前年度の2位からトップとなり、以下、前年度1位の「不動産業」が15件、「卸売業」が4件と続きました。

いわゆるマルサと呼ばれる査察は、脱税でも特に大口・悪質なものが強制調査され、検察当局に告発されて刑事罰の対象となります。

この記事へのトラックバックはありません。

この記事へのコメントはありません。